Кто может применять спецрежим розничного налога?

Организации, в которых:

- среднесписочная численность работников за налоговый период не превышает 200 человек

- доход за календарный год не превышает 600 000 МРП

- осуществляют один или несколько из видов деятельности, определенных Правительством Республики Казахстан для целей применения данного режима

Какие сферы могут применять спецрежим розничного налога?

Смотрите полный список ОКЭД

Выгода спецрежима розничного налога

Соцналог и НДС (в случае, если налогоплательщик ранее стоял на учете по НДС) уплачивать не потребуется.

Можно открывать филиалы в других населенных пунктах и не переходить на общеустановленный режим налогообложения. На «упрощенке» этого делать нельзя.

Можно открывать филиалы в других населенных пунктах и не переходить на общеустановленный режим налогообложения. На «упрощенке» этого делать нельзя.

Условия применения спецрежима розничного налога

- Обязательно вести раздельный налоговый учет для физических и юридических лиц, которые облагаются по разным ставкам.

- ИП, который не ведет полноценный бухгалтерский учет, обязан оформлять и хранить первичные документы, а также вести налоговые регистры.

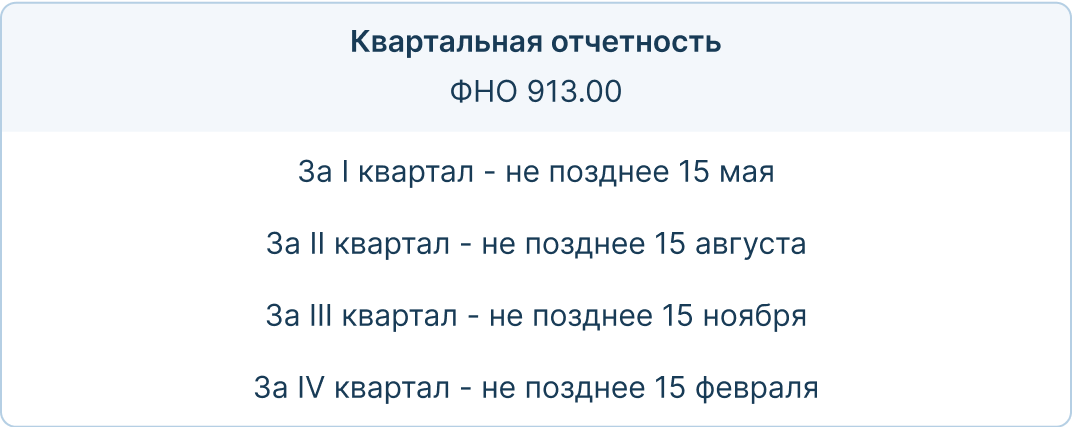

Отчетность

Налоговым периодом для применения специального налогового режима розничного налога является календарный квартал.

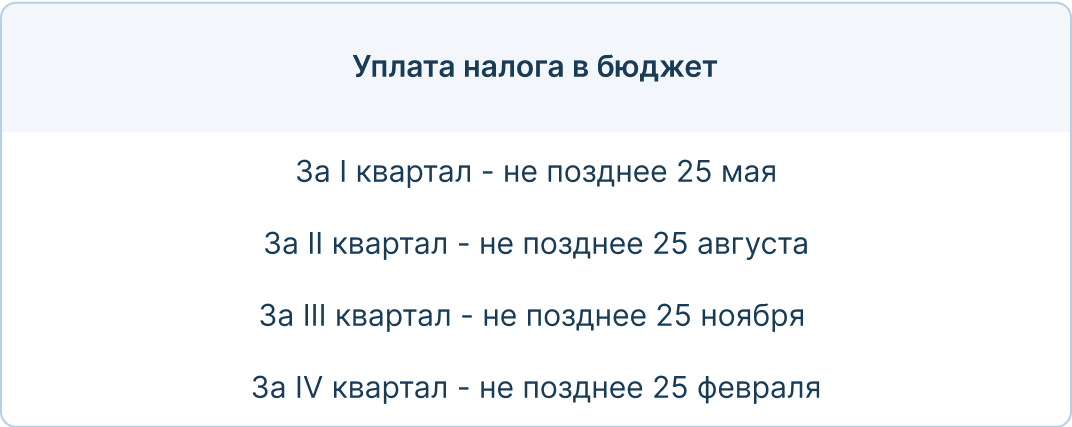

Декларация по розничному налогу ф.913.00 предоставляется в налоговый орган по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным кварталом. Уплата в бюджет налогов - не позднее 25 числа.

Кроме того, плательщики розничного налога сдают ф.200.00.

Декларация по розничному налогу ф.913.00 предоставляется в налоговый орган по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным кварталом. Уплата в бюджет налогов - не позднее 25 числа.

Кроме того, плательщики розничного налога сдают ф.200.00.

График уплаты налогов и квартальной отчетности

Как перейти на розничный налог?

- Перейти на розничный налог можно с ОУР или другого спецрежима, предусмотренного ст.683 НК РК.

- Если налогоплательщик состоит на учете по НДС, то не позднее 5 рабочих дней до начала применения розничного налога нужно сняться с учета по НДС и предоставить ликвидационную ф.300.00.

- Перейти на розничный налог можно в любое время в течение года. Если подать заявление о переходе, то перейти на розничный налог можно будет с 01 числа месяца, следующего за месяцем подачи уведомления. Например, если подача уведомления о переходе 15 июня 2023 г., то сам переход состоится 1 июля 2023 г.