Новый Налоговый кодекс Республики Казахстан был подписан 18 июля 2025 года и вступил в силу с 1 января 2026 года.

Документ затрагивает практически все сферы бизнеса, но наших клиентов в первую очередь волнует то, что напрямую влияет на работу касс: чеки, ставки НДС и фискализация.

Ниже — разбор именно тех изменений, которые связаны с использованием контрольно-кассовых машин (далее – ККМ).

Изменение ставки НДС и отражение в чеках

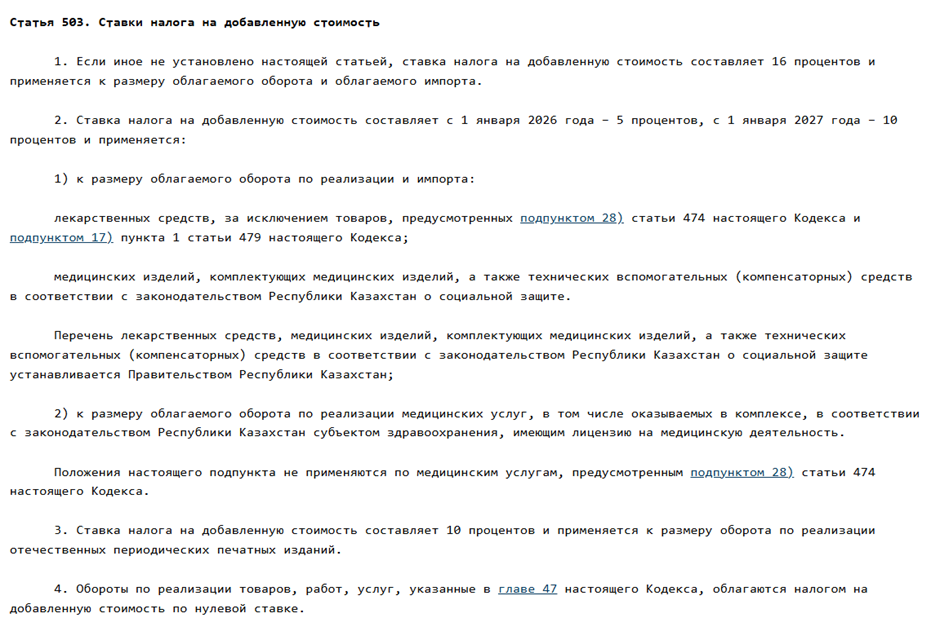

Ставка НДС увеличился до 16% (п. 1 ст. 503 НК РК)

С 1 января 2026 года стандартная ставка НДС увеличился с 12% до 16%. Это касается большинства товаров и услуг.

Для бизнеса это означает:

- необходимость пересчитать цены на товары и услуги

- проверить корректность настроек в ККМ и системах учета или автоматизации

- убедиться, что ставка НДС передается в чек и отчетность без ошибок.

Пониженные ставки НДС (п. 2 ст. 503 НК РК)

Ранее в Казахстане применялась единая ставка НДС 12 %, пониженные ставки не использовались.

С новым Налоговым кодексом вводятся пониженные ставки НДС для отдельных категорий товаров и услуг.

Ставки 5% с 2026 г. и 10% с 2027 г. применяются к:

- лекарственным средствам (аптечные продажи)

- медицинским изделиям (оборудование, расходники, комплектующие)

- техническим средствам для социальной защиты (инвалидные коляски, протезы и т.д.).

- медицинским услугам, предоставляемым лицензированными клиниками (платные приемы, обследования).

Ставка 10% (с 2026 г.) применяется к:

- обороту по реализации отечественных периодических печатных изданий (газеты, журналы), что является мерой поддержки местных СМИ и полиграфии.

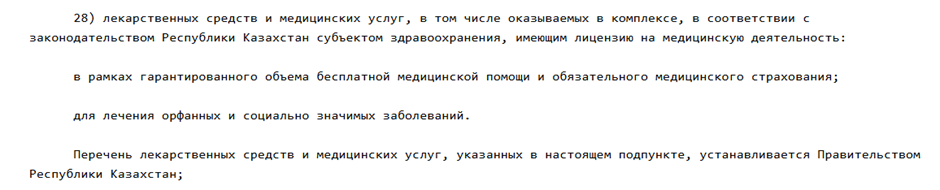

Важные исключения (пп. 28 ст. 474 НК РК) - не все что связано с медициной, получит низкую ставку. Из льготного режима исключены:

1) Полное освобождение от НДС (ставка 0%):

a. ГОБМП и ОСМС: Услуги в рамках бесплатной государственной помощи и страховки остаются освобожденными от налога (статья 474 НК).

b. Лекарственные средства и изделия для лечения орфанных (редких) и социально значимых заболеваний (например, препараты для лечения туберкулеза, ВИЧ). Перечень таких препаратов утверждается Правительством РК отдельно.

a. ГОБМП и ОСМС: Услуги в рамках бесплатной государственной помощи и страховки остаются освобожденными от налога (статья 474 НК).

b. Лекарственные средства и изделия для лечения орфанных (редких) и социально значимых заболеваний (например, препараты для лечения туберкулеза, ВИЧ). Перечень таких препаратов утверждается Правительством РК отдельно.

2) Обложение по стандартной ставке 16% соответственно:

a. Медицинские услуги, лекарства и изделия, которые не попадут в официальный льготный Перечень.

a. Медицинские услуги, лекарства и изделия, которые не попадут в официальный льготный Перечень.

Где найти перечень товаров, попадающих под льготный режим?

Перечень можно посмотреть по данной ссылке - https://adilet.zan.kz/rus/docs/G25RR000091#z7

Как новые ставки НДС реализованы в работе Webkassa

С учетом изменений в Налоговом кодексе кассовые системы должны корректно работать сразу с несколькими ставками НДС и отражать их в чеке без ошибок.

В Webkassa переход на новые ставки реализован следующим образом:

- для организаций, у которых ранее были включены ставки 0% и 12%, автоматически установлены ставки 0% и 16%, применяемые с 01.01.2026 года

- пользователям не требуется вручную менять стандартную ставку НДС

- ставки 5% и 10% настраиваются самостоятельно в профиле организации и применяются только к тем товарам и услугам, которые подпадают под льготный режим

Отдельно важно учитывать, что с 1 января 2026 года учетная система должна передавать в кассу новые ставки НДС и корректно рассчитанный налог.

Итог: что важно сделать в 2026 году

Для бизнеса изменения Налогового кодекса означают простую вещь: касса должна работать с актуальными ставками НДС и без разрывов между оплатой и фискализацией. Любые ошибки в ставке, сумме налога или структуре чека теперь быстрее попадают в зону риска.

Webkassa уже адаптирована под требования Налогового кодекса 2026 года: обновленные ставки НДС поддерживаются на уровне кассы, логика их применения соответствует действующим нормам, а работа с фискальными данными выстроена так, чтобы предпринимателю не приходилось каждый раз разбираться в изменениях законодательства вручную.

Если коротко, в 2026 году важно не «разбираться в налогах», а быть уверенным, что касса делает все правильно сама. Именно это и становится основным критерием выбора кассового решения в новых условиях.