💼 С 2023 года увеличились показатели МРП и МЗП

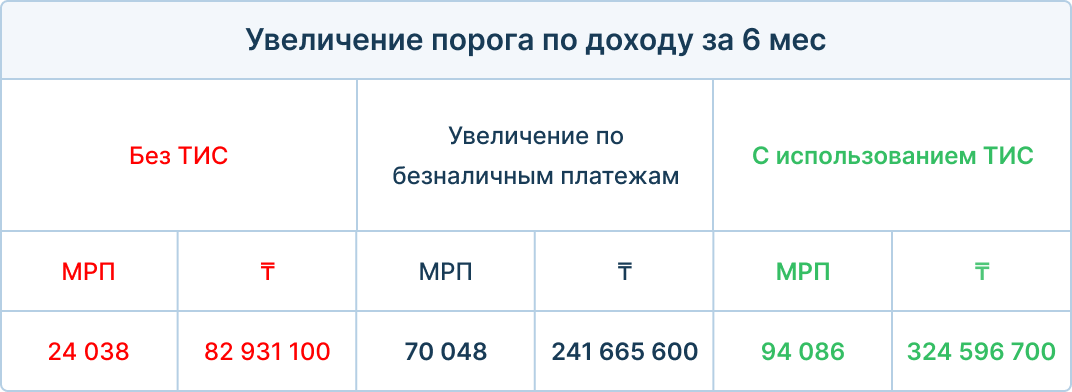

Максимально допустимые пороги по НДС и доходу в 2023 году

Кто не сможет работать на СНР в 2023 году?

Есть сферы деятельности, для которых режим упрощенной декларации запрещен, а с 2023 года список пополнили еще несколько видов деятельности:

1. консультационные и (или) маркетинговые услуги;

2. аренда и эксплуатация торгового рынка;

3. сдача в аренду и управление собственной недвижимостью, используемой (подлежащей использованию) в предпринимательской деятельности (за исключением жилищ);

4. сдача в субаренду торговых объектов (торговых рынков) и управление такими арендуемыми объектами;

5. деятельность двух и более налогоплательщиков в сфере предоставления услуг гостиницами на территории одной гостиницы или отдельно стоящего здания, в которых оказываются такие услуги.

Таким образом, предпринимателям, осуществляющим перечисленные выше виды деятельности, необходимо будет перейти на общеустановленный порядок налогообложения.

1. консультационные и (или) маркетинговые услуги;

2. аренда и эксплуатация торгового рынка;

3. сдача в аренду и управление собственной недвижимостью, используемой (подлежащей использованию) в предпринимательской деятельности (за исключением жилищ);

4. сдача в субаренду торговых объектов (торговых рынков) и управление такими арендуемыми объектами;

5. деятельность двух и более налогоплательщиков в сфере предоставления услуг гостиницами на территории одной гостиницы или отдельно стоящего здания, в которых оказываются такие услуги.

Таким образом, предпринимателям, осуществляющим перечисленные выше виды деятельности, необходимо будет перейти на общеустановленный порядок налогообложения.

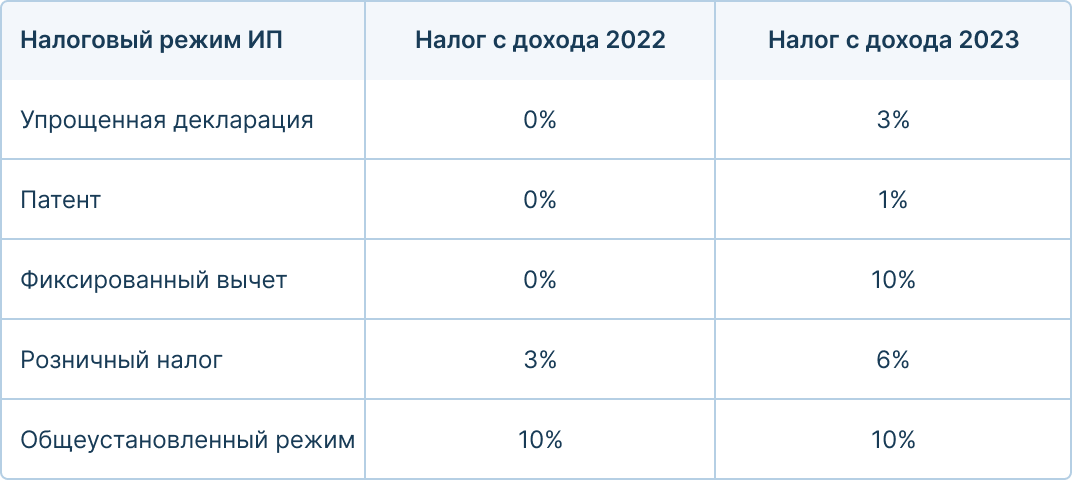

Налоги с дохода для индивидуальных предпринимателей на СНР в 2023 году

С 2023 года предприниматели, которые были освобождены от уплаты налогов посредством моратория в период с 2020 - 2022 года, снова начинают платить налоги с предпринимательской деятельности согласно своему налоговому режиму.

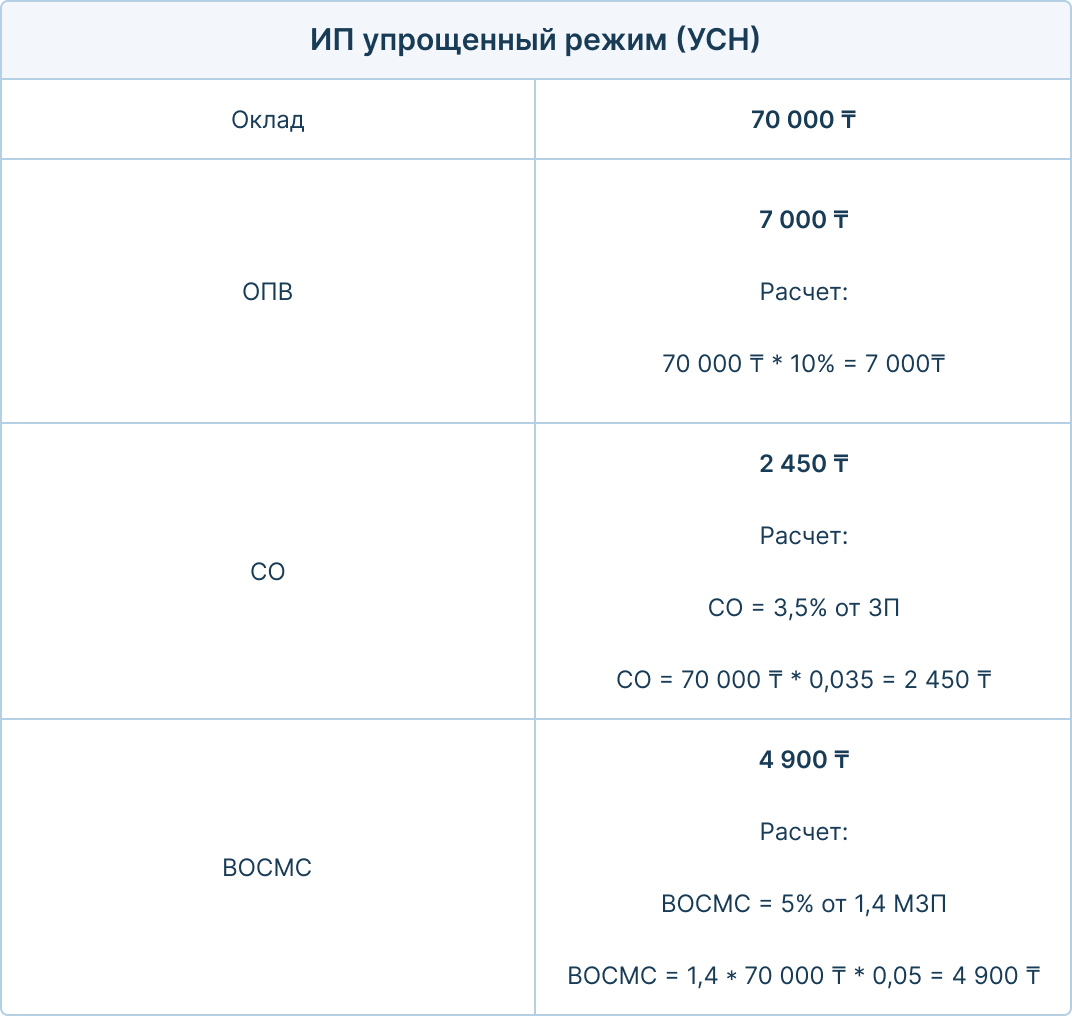

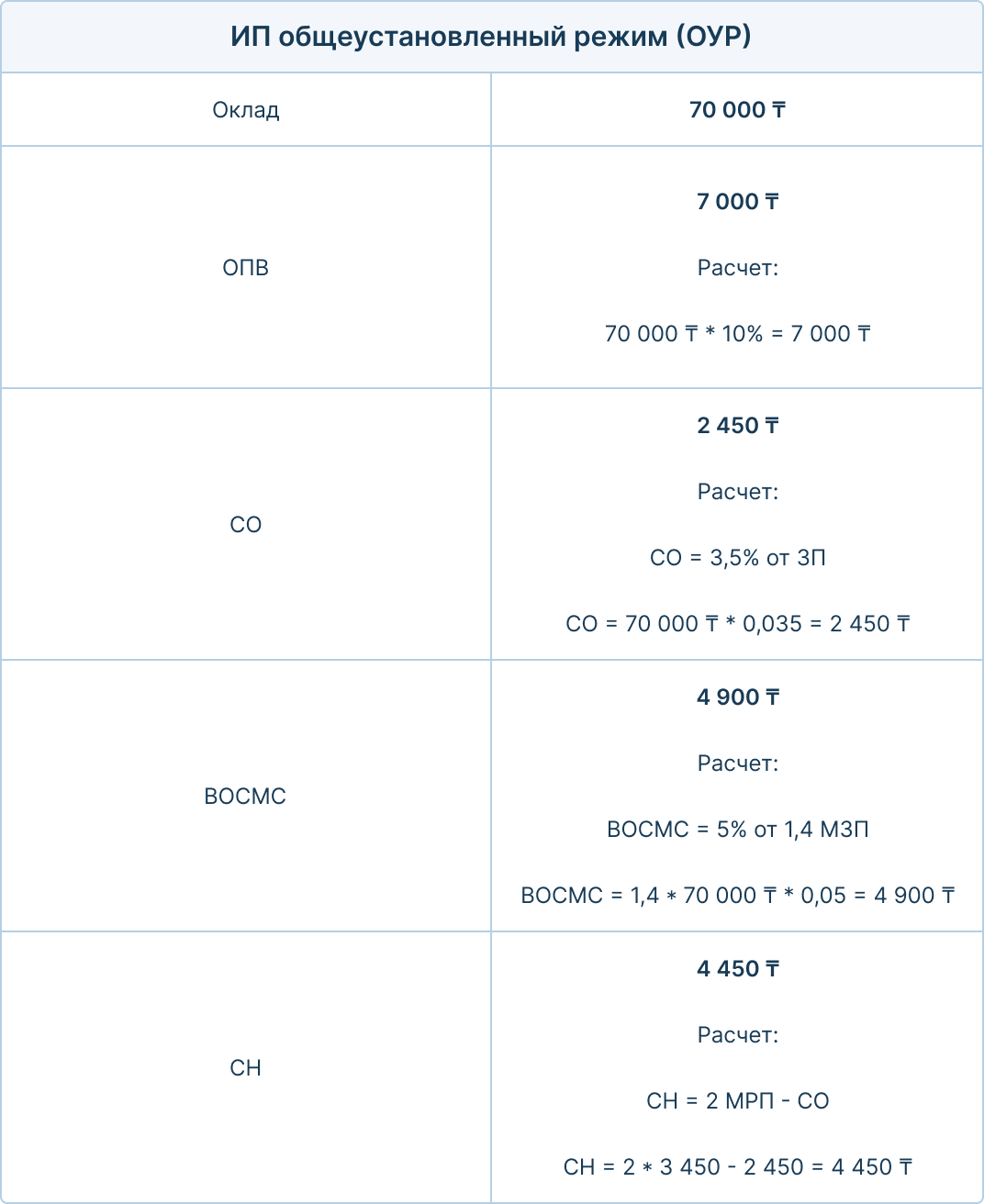

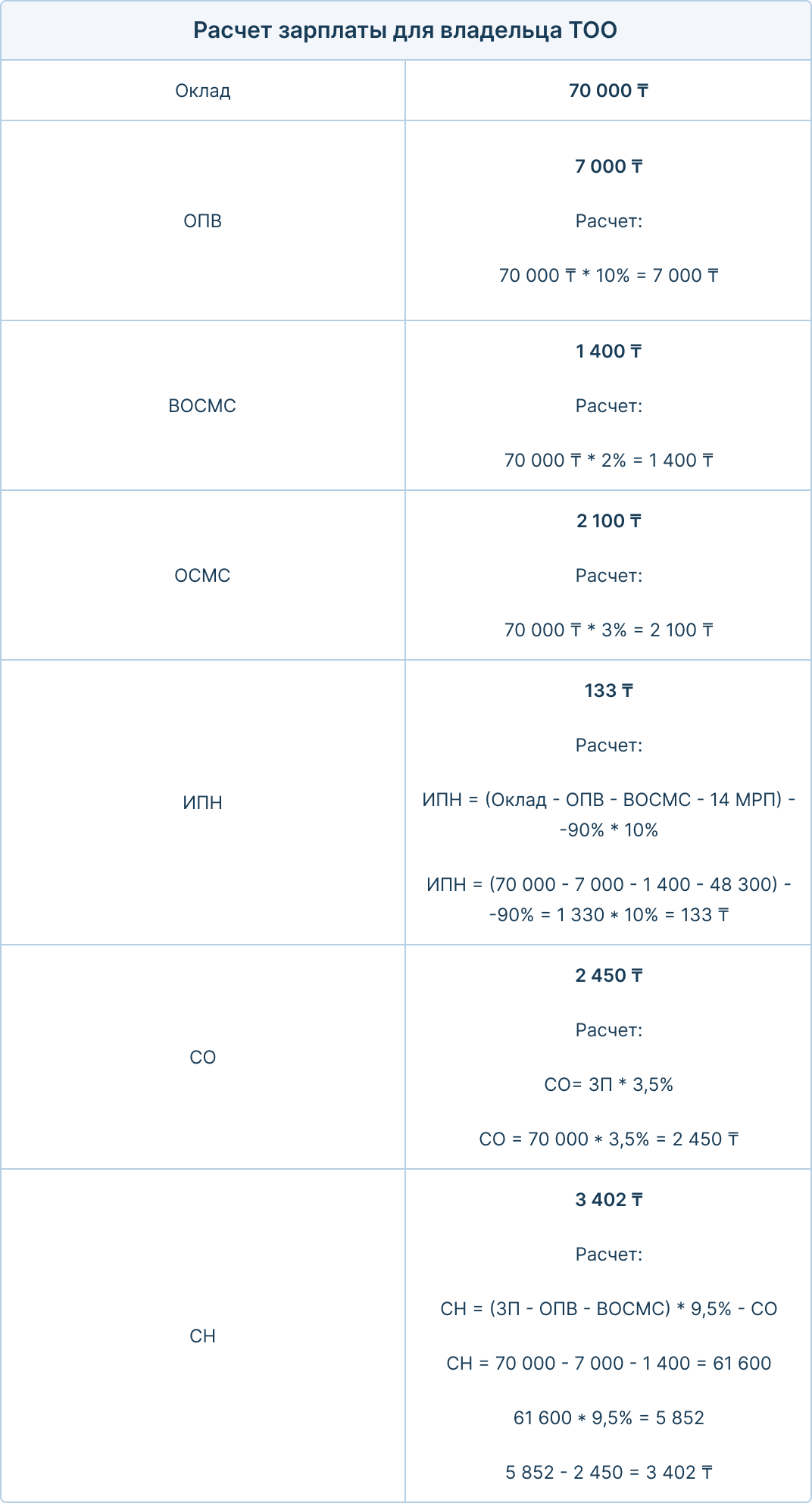

Расчет зарплаты для владельца ИП

Единый платеж с заработной платы

С 2023 года единый платеж с заработной платы смогут применять малый и микробизнесы, работающие на СНР на основе упрощенной декларации и на СНР для производителей сельскохозяйственной продукции.

Предприниматели сами могут решить: производить расчеты по “старой схеме” или с применением единого платежа. Однако выбранный порядок можно изменить лишь 1 раз за отчетный период.

Предприниматели сами могут решить: производить расчеты по “старой схеме” или с применением единого платежа. Однако выбранный порядок можно изменить лишь 1 раз за отчетный период.

Выбранный порядок обложения доходов работников применяется ко всем работникам

Ставка Единого платежа на 2023 год - 20%

С 2024 года ставка будет расти:

- с 1 января 2023 года – 20,0%

- с 1 января 2024 года – 21,5%

- с 1 января 2025 года – 23,8%

- с 1 января 2026 года – 24,8%

- с 1 января 2027 года – 25,8%.

- с 1 января 2028 года – 26,3%

Какие налоги и платежи включает единый платеж?

В единый платеж будут входить:

- Обязательные пенсионные взносы (ОПВ)

- Социальные отчисления (СО)

- Взносы на обязательное социальное медицинское страхование (ВОСМС)

- Отчисления на обязательное социальное медицинское страхование (ОСМС)

- Индивидуальный подоходный налог (ИПН)

Устанавливается, что ставка индивидуального подоходного налога (ИПН) в составе единого платежа в 2023 году будет составлять 9% с ее постепенным понижением:

- с 1 января 2023 года – 9%

- с 1 января 2024 года – 8,4%

- с 1 января 2025 года – 7,6%

- с 1 января 2026 года – 7,3%

- с 1 января 2027 года – 7,0%

- с 1 января 2028 года – 6,9%

Также перечень Единого платежа в 2024 году пополнится обязательным пенсионным взносом работодателя (ОПВР).

Было полезно? Читайте другие статьи и новости на сайте онлайн-кассы Webkassa