С 1 января 2024 года вводится декларирование для ИП и юридических лиц, а также их супругов.

Начинается 3 этап декларирования, в рамках которого Декларацию должны представить лица, являющиеся на 1 января 2024 года:

- руководителями, учредителями юридических лиц и их супругами;

- индивидуальными предпринимателями и их супругами;

- бездействующими индивидуальными предпринимателями и их супругами.

- руководителями, учредителями юридических лиц и их супругами;

- индивидуальными предпринимателями и их супругами;

- бездействующими индивидуальными предпринимателями и их супругами.

Что необходимо указать в декларации?

Имущество как в Казахстане, так и за его пределами. Полный список можно посмотреть здесь

Имущество как в Казахстане, так и за его пределами. Полный список можно посмотреть здесь

Виды деклараций и сроки сдачи:

- в первый раз необходимо подать декларацию “об активах и обязательствах” - форма 250. Представляется для фиксации накопленных активов и обязательств на дату вхождения в систему декларирования (по состоянию на 31.12.2023 года).

- в последующем нужно будет сдавать декларацию “о доходах и имуществе” - форма 270.

- в первый раз необходимо подать декларацию “об активах и обязательствах” - форма 250. Представляется для фиксации накопленных активов и обязательств на дату вхождения в систему декларирования (по состоянию на 31.12.2023 года).

- в последующем нужно будет сдавать декларацию “о доходах и имуществе” - форма 270.

Срок представления ФНО 250.00 за 2024 год на бумажном носителе - не позднее 15 июля 2024 года, на электронном носителе - не позднее 15 сентября 2024 года.

Срок предоставления формы 270.00 на бумажном носителе не позднее 15 июля 2025 года, на электронном носителе - не позднее 15 сентября 2025 года.

Срок предоставления формы 270.00 на бумажном носителе не позднее 15 июля 2025 года, на электронном носителе - не позднее 15 сентября 2025 года.

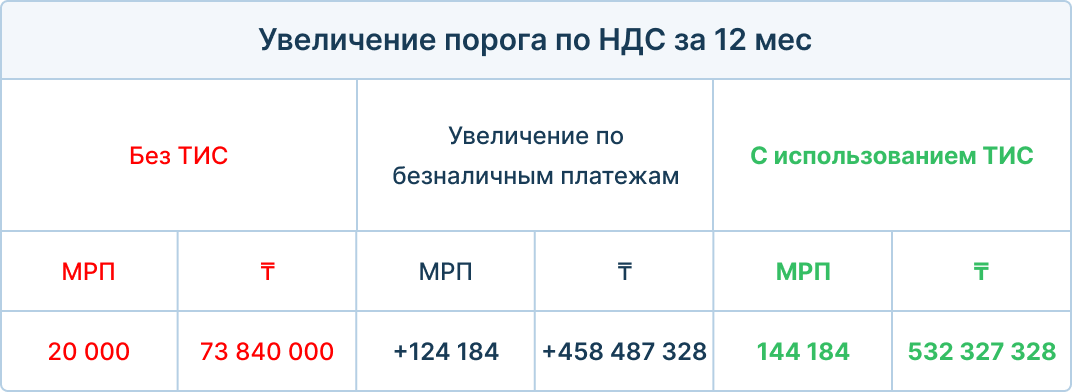

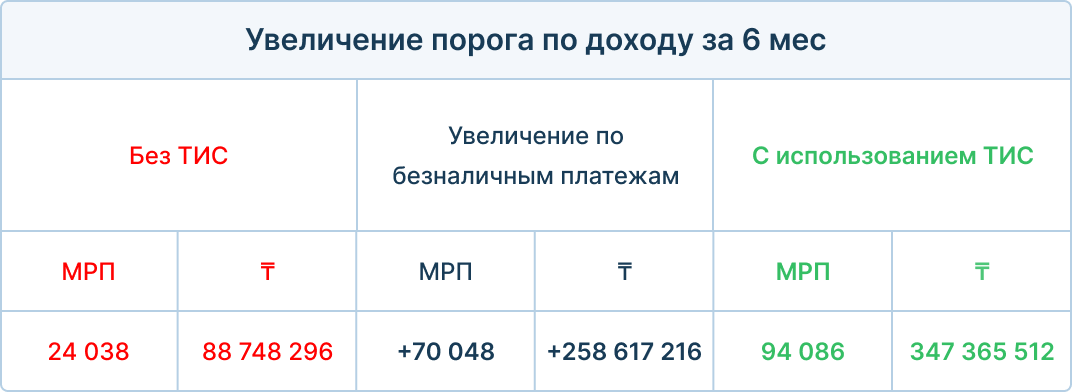

Максимально допустимые пороги по НДС и доходу в 2024 году

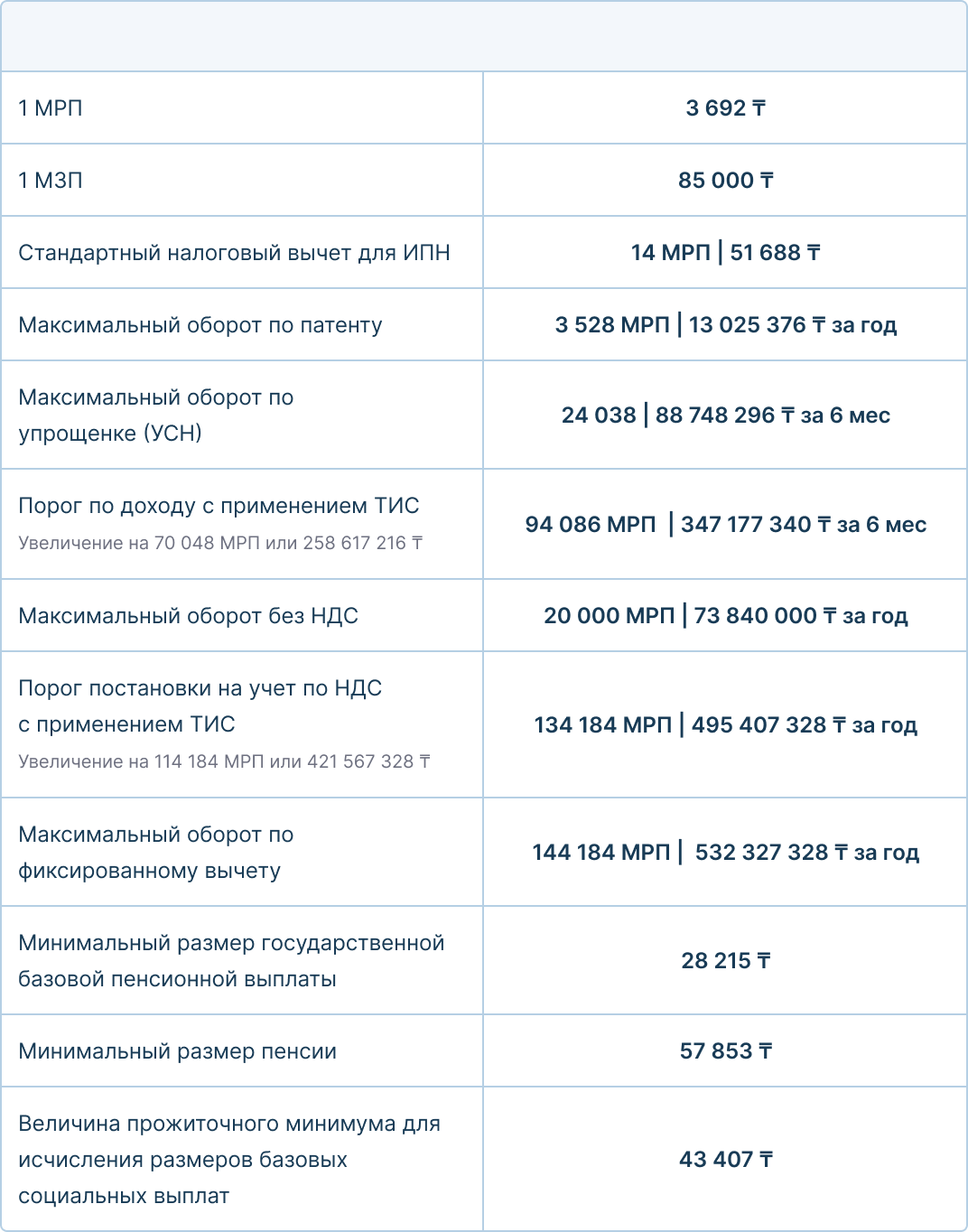

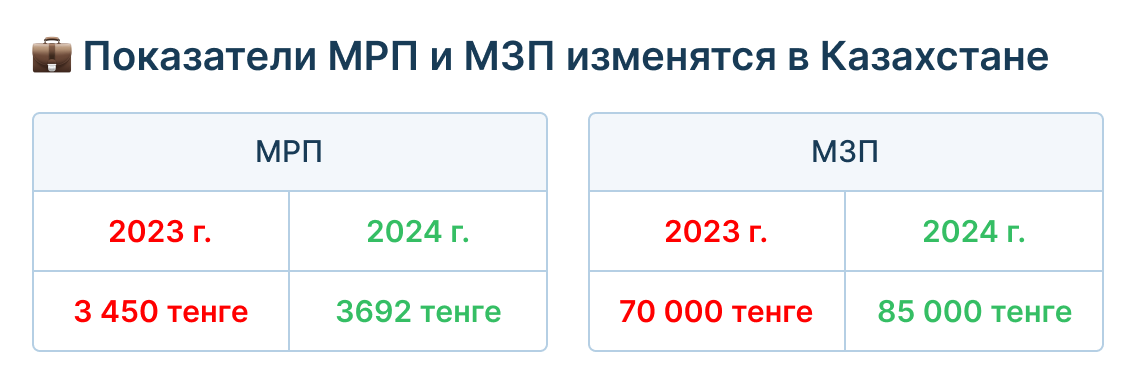

В 2024 году 1 МРП = 3 692 тенге.

Порог по НДС равен 20 000 МРП. Соответственно, при превышении оборота в 73 840 000 тенге за год налогоплательщики обязаны встать на учет по НДС или перейти на соответствующие налоговые режимы.

Порог по доходу за полугодие составляет 24 038 МРП – это 88 748 296 тенге в 2024 году.

Порог по доходу за полугодие составляет 24 038 МРП – это 88 748 296 тенге в 2024 году.

Оба этих порога можно повысить с помощью ТИС – трехкомпонентной интегрированной системы. Вот как изменятся показатели в МРП и тенге:

Расширение перечня лекарственных препаратов подлежащих маркировке с 1 июля 2024 года

Согласно приложению к постановлению Правительства Республики Казахстан

от 21 октября 2023 года № 931«Об определении перечня товаров, подлежащих маркировке» от 10 сентября 2020 года № 568, перечь товаров лекарственных препаратов подлежащих маркировке с 1 июля 2024 года будет расширен.

от 21 октября 2023 года № 931«Об определении перечня товаров, подлежащих маркировке» от 10 сентября 2020 года № 568, перечь товаров лекарственных препаратов подлежащих маркировке с 1 июля 2024 года будет расширен.

Маркировке подлежат лекарственные средства как ввезенные, так и произведенные в РК. Список добавленных лекарственных средств:

● пастилки от боли в горле и таблетки от кашля;

● пищевые продукты товарной позиции 2106, предназначенные для использования в медицинских целях;

● спиртовые настойки;

● кровь человеческая; кровь животных, приготовленная для использования в терапевтических, профилактических или диагностических целях; сыворотки иммунные, фракции крови прочие и иммунологические продукты, модифицированные или немодифицированные; вакцины, токсины, культуры микроорганизмов (кроме дрожжей) и аналогичные продукты; клеточные культуры, модифицированные или немодифицированные;

смотрите список полностью

● пищевые продукты товарной позиции 2106, предназначенные для использования в медицинских целях;

● спиртовые настойки;

● кровь человеческая; кровь животных, приготовленная для использования в терапевтических, профилактических или диагностических целях; сыворотки иммунные, фракции крови прочие и иммунологические продукты, модифицированные или немодифицированные; вакцины, токсины, культуры микроорганизмов (кроме дрожжей) и аналогичные продукты; клеточные культуры, модифицированные или немодифицированные;

смотрите список полностью

Маркировку остатков обуви на своих складах планируют продлить до 1 февраля 2024 года

К такому решению пришли на совещании по вопросам системы маркировки и прослеживаемости товаров под председательством вице-премьера Серика Жумангарина.

Основная проблема крупных оптовиков обуви — остатки немаркированной обуви на складах. В связи с этим Министерство промышленности и строительства РК уже начало работу по продлению сроков маркировки остатков. Принимая во внимание обращения импортеров, на совещании решили продлить — до 1 февраля 2024 года.

С пояснений госорганов протокол встречи подписан и сроки планируется сдвигать с 1 ноября 2023 года до 1 февраля 2024 год. Теперь отраслевым гос.органом будут проводиться мероприятия по внесению изменений в Правила маркировки обувных товаров.

Основная проблема крупных оптовиков обуви — остатки немаркированной обуви на складах. В связи с этим Министерство промышленности и строительства РК уже начало работу по продлению сроков маркировки остатков. Принимая во внимание обращения импортеров, на совещании решили продлить — до 1 февраля 2024 года.

С пояснений госорганов протокол встречи подписан и сроки планируется сдвигать с 1 ноября 2023 года до 1 февраля 2024 год. Теперь отраслевым гос.органом будут проводиться мероприятия по внесению изменений в Правила маркировки обувных товаров.

Памятка для предпринимателя в 2024 году

● МРП - месячный расчетный показатель

● МЗП - минимальная заработная плата

● ОСМС - обязательное социальное медицинское страхование (оплачивает работодатель за работника)

● ВОСМС - обязательное социальное медицинское страхование (оплачивает работник)

● ИПН - индивидуальный подоходный налог

● ТИС - трехкомпонентная интегрированная система

● УСН - упрощенная система налогообложения

● ОПВ - обязательные пенсионные взносы

● СО - социальные отчисления

● СН - социальный налог

● МЗП - минимальная заработная плата

● ОСМС - обязательное социальное медицинское страхование (оплачивает работодатель за работника)

● ВОСМС - обязательное социальное медицинское страхование (оплачивает работник)

● ИПН - индивидуальный подоходный налог

● ТИС - трехкомпонентная интегрированная система

● УСН - упрощенная система налогообложения

● ОПВ - обязательные пенсионные взносы

● СО - социальные отчисления

● СН - социальный налог