С 2022 года стандартный вычет переводится из 1 МЗП в 14 МРП

МЗП — минимальная заработная плата

ОСМС — обязательное социальное медицинское страхование(оплачивает работодатель за работника)

ВОСМС — взносы на обязательное социальное медицинское страхование(оплачивает работник)

С 2022 года налоговые вычеты, минимальный объект для исчисления социального налога и облагаемая сумма дохода трудового мигранта определяются исходя из МРП.

Однако, использование МЗП в качестве расчетного показателя в 2022 сохранилось для:

- социальных отчислений (минимальный предел — 1 МЗП * 3,5%; максимальный предел — 7 МЗП * 3,5%).

- пенсионных взносов (максимальный предел ОПВ — 50 МЗП * 10%).

- при определении объекта исчисления взносов на ОСМС и размера верхней границы доходов, с которых осуществляется уплата взносов и отчислений на ОСМС (максимальный предел ВОСМС — 10 МЗП * 2%; максимальный предел ООСМС 10 МЗП * 3%).

С 2022 года ставка отчислений на ОСМС увеличилась до 3%

Согласно статье 27 Закона Республики Казахстан от 16 ноября 2015 года № 405-V «Об обязательном социальном медицинском страховании» отчисления на ОСМС увеличивались с каждым годом. В 2022 году ставка в последний раз возросла до 3%.

Таким образом, в 2022 году размер отчислений работодателей на ОСМС станет 3% (но не более 18 тыс. тенге) от оклада сотрудника. Взносы на ОСМС (которые удерживаются и уплачиваются за счет работника) продолжают исчисляться по ставке 2% (не более 12 тыс. тенге).

- Для ИП и лиц, занимающихся частной практикой, ставка возрастет при расчете от МЗП с 2 975 тенге до 4 200 тенге (5% от 1,4 МЗП).

С 2022 года снижен порог для постановки на учет по НДС

Памятка для предпринимателя в 2022 году

ЕСП — единый совокупный платеж

ТИС — трехкомпонентная интегрированная система

УСН — упрощенная система налогообложения

ОПВ— обязательные пенсионные взносы

СО — социальные отчисления

СН — социальный налог

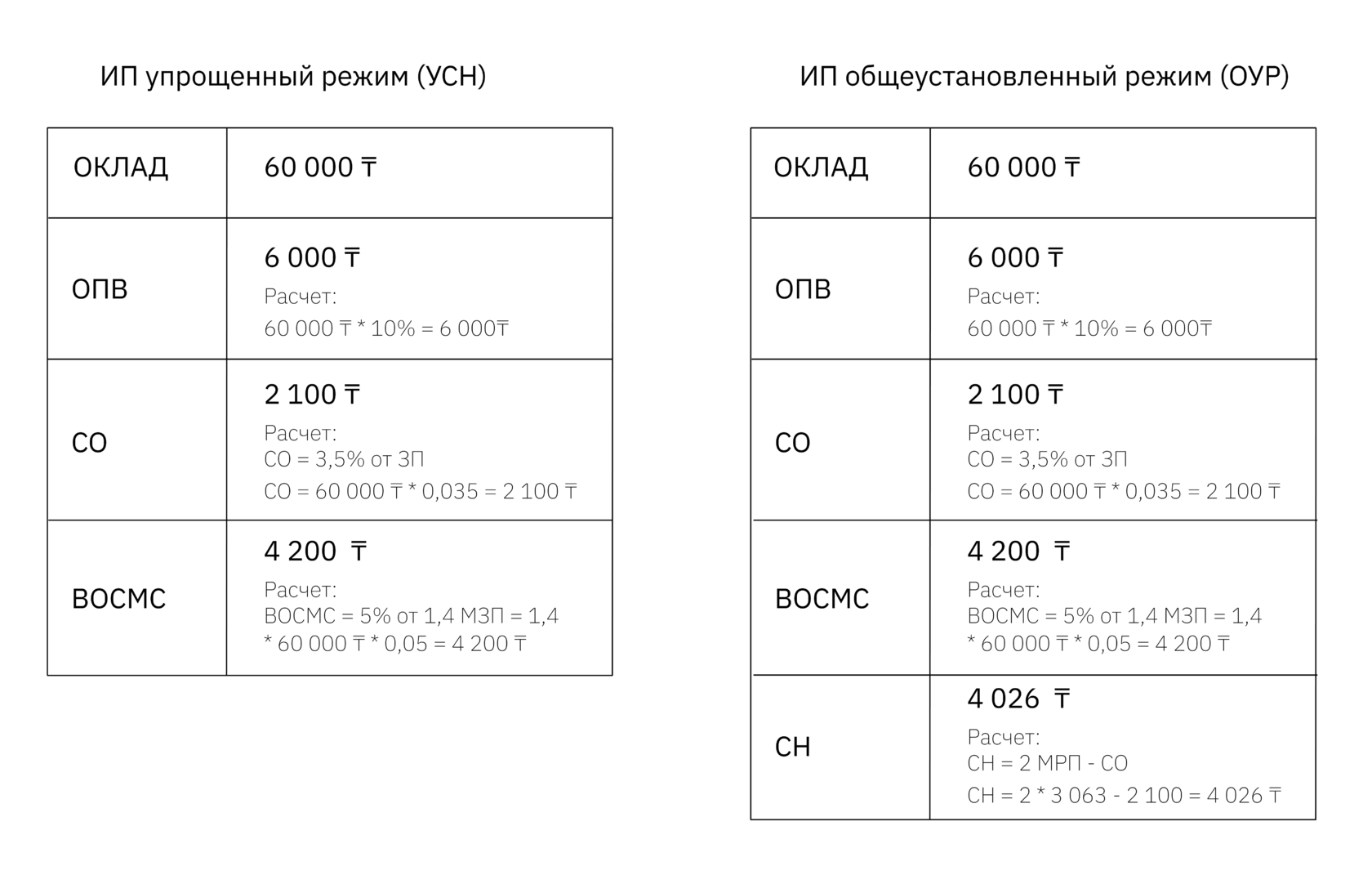

Расчет зарплаты для владельца ИП

Расчет зарплаты для владельца ТОО

Часть налогов за работника платит работодатель (СО, СН и ОСМС). Таким образом, на долю работодателя приходится 6 816₸, а взносы и выплаты сотрудника составляют 7 299₸.

Было полезно?

Следите за социальными сетями Webkassa и будьте в курсе полезных новостей!